Пам’ятка для детектива: як виявити ознаки “фіктивності” та ухилення від сплати податків

- 8 років тому

- Економіка

- 3 968

- 18

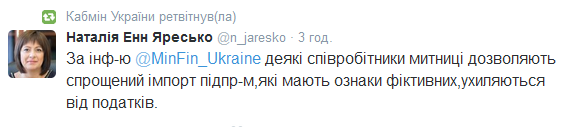

На написання Пам'ятки мене надихнув твіт нашого Міністра Фінансів - Наталі Енн Яресько (можете побачити його на третьому малюнку. Моя суха Пам'ятка не зможе конкурувати із її яскравим та неперевершеним твітом, тож залишаю його на останок – так би мовити "на солодке").

Пам'ятка розроблена, переважно для людей, які збираються працювати на митниці або стати детективами (у поліції, в СФР, приватними), але гадаю, що Вам вона теж стане у нагоді, щоб виявити, чи не фіктивний Ваш діловий партнер, директор або чи не ухиляються вони від сплати податків (ця наука також стане у пригоді директорам, щоб перевірити, що там, у деклараціях, малює їхній бухгалтер).

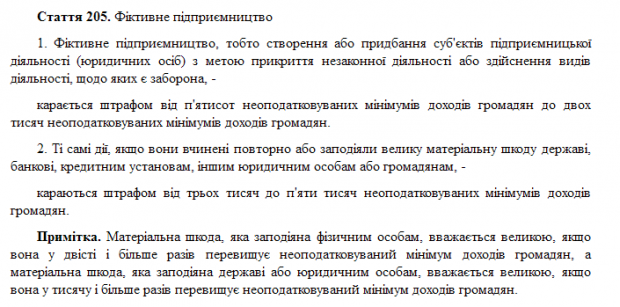

Отже, ознаки фіктивності прописані у Кримінальному Кодексі України (стаття 205) та у Господарському кодексі України (стаття 55-1). Почнемо з ККУ.

Як Ви побачили із наведеної статті ККУ, фіктивні підприємства створюються для прикриття та здійснення незаконної діяльності. Як виявити ознаки того, чи є певна фірма фіктивною? Насправді – дуже просто (я опишу на прикладі митниці, але Ви можете використати подібний прийом і до директора фірми-партнера, Вашого керівника, або до іншої особи, щодо якої у Вас виникли підозри, що вона – фіктивна).

Важливе зауваження – перш ніж почати розмову із "кандидатом", поставте у своєму мобільному телефоні будильник десь на 10-20 хвилин наперед від поточного часу (наприклад, Ви збираєтеся почати розмову о 10-тій, поставте будильник на 10-10 чи 10-20).

Запрошуєте кандидата (нехай це буде чоловік) до себе у кабінет. Питаєте його:

- Ваша фірма здійснює незаконну діяльність? – і уважно слідкуєте за його реакцією.

- Ні, - із обуренням відповідає він. Але Ви вже бачите – 99%, що він бреше: на ньому чорні окуляри у зимовий сонячний день (щоб Ви не побачили, як його очі бігають від переляку) або ж він тримає у руках митний/податковий кодекс – чесні люди такі книги не читають!

Тоді, я би Вам порадила застосувати до нього засоби впливу – щоб зізнався, ну там пальці у двері, почати бити його по голові коментарем до кримінального кодексу, але цей метод містить недоліки – "Клієнт" може виявитися сильнішим за Вас - все-таки людина займається незаконною діяльністю, жирує, а Ви - на зарплаті. Тоді, я от що пораджу. Встаєте зі стільця і поливаєте кактус на підвіконні, із задумливим видом кажете:

- Щось йому вологи забагато, - а тоді раптом повертаєтеся до "Клієнта" та питаєте – Ваша улюблена їжа?! – Як правило, люди у такі моменти повідають правду. Тоді, Ви сідаєте, вибачаєтесь,- роботи багато, не встиг в обідню перерву перекусити - (якщо Ви дуже чесна людина, то заміняєте "обідню перерву" на "сніданок" або інший вид перекусу, що відповідає часу Вашої бесіди). Тоді Ваш "Клієнт" сидить, дивиться на Вас і давиться слиною (бажано їсти якомога повільніше, із відповідним підчавкуванням та зобразити на обличчі насолоду від споживання їжі). Як правило, в 90% випадках цей метод діє.

Однак, може так статися, що Ваш "Клієнт" міцний горішок, або що Вам не вдалося роздобути його улюблених фазанів. Тоді, можу порадити лише один, але дієвий засіб – просити у нього паспорт або водійські права (нібито перевірити, перед заповненням документів), а тоді – кусаєте аркуш і намагаєтеся з'їсти його. Зазвичай, цей метод - безвідмовний: Ви багато чого дізнаєтеся від "Клієнта", щоправда, переважно про себе.

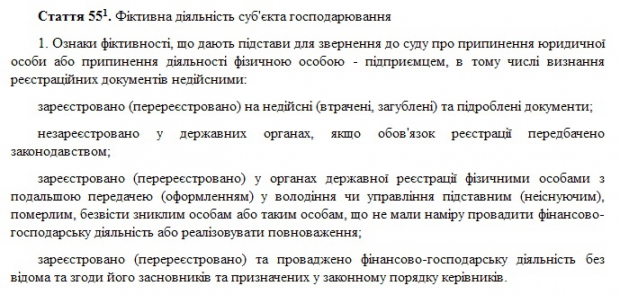

Щодо ознак фіктивності, за ГКУ. Тут взагалі – легше легкого.

Приходить до Вас "Клієнт" (або все той же - заспокоєний, після того як наставив Вам синців), Ви всаджуєте його на зручний дерев'яний ослінчик та пропонуєте каву.

Важливо! Якщо Він погодився випити каву, Ви йдете до банки/пачки із кавою, відчиняєте її, заглядаєте та кажете із роздратуванням – роздратування є головним ключем до даної справи:

- Тьху, ти (або інший, властивий Вам вигук)! Знову Петрівна дихлофосом тарганів труїла! Казав їй:не треба! – Та достаєте з кави "таргана" (в залежності від спритності Ваших рук це може бути: корка від чорного хліба, розламаний коричневий ковпачок від ручки, або що виявиться у Вас під рукою). В 99% відсотках "Клієнт" відмовиться від кави. Зрештою, для економії, Ви завжди можете перемішати найдешевшу каву із потертою цеглою.

Отже, Ваш "Клієнт" відмовився від кави, Ви безкоштовно перевіряєте його дані у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань https://usr.minjust.gov.ua/ua/freesearch та, якщо він там є, а дані Керівника/Директора в ЄДР співпадають із тими, що він Вам надав, шукаєте, що про нього написано на сайті ДФС (рубрика – дізнайтеся про Вашого контрагента). Знову є? Ну, тоді він - дуже спритний і підступний "Клієнт"!

Тоді, Ви робите вигляд, що щось перевіряєте у комп'ютері та чекаєте, коли задзвонить будильник у мобільному (пам'ятаєте, Ви його поставили на 10-20 хвилин наперед?). Будильник дзвонить, Ви вибачаєтеся перед "Клієнтом", кажете, що це дуже важливий дзвінок з МВС (він же ж – дурень! – не знає, що то лише Ваш будильник). "Клієнт" починає нервувати, Ви тим часом починаєте нервово (як варіант – збентежено) дивитися: то на нього, то на комп'ютер, то на нього то на комп'ютер, а тоді, коли він вже вщент знервувався, Ви кажете (як мога впевненіше):

- То це правда?! Ваші документи фальшиві?! – Все. Справа зроблена. Можете викликати поліцію (та садити злочинця у в'язницю), а потім швидку (якщо "Клієнт" починає задихатися, а його обличчя стає блідим – не хвилюйтеся він або прикидається, або в нього інфаркт).

Щодо ознак ухилення від сплати податків. Це дуже-дуже легка справа, і якщо вам хтось каже, що податкове право заплутане та складне – не вірте їм. Отже, якщо державний бюджет (його дохідна частина) не виконаний повністю – Ваш "Клієнт" 100% ухиляється від сплати податків. Якщо ж, державний бюджет виконаний, чи перевиконаний, тоді - 50 на 50, що Ваш "Клієнт" ухиляється. Можливо, просто в нього бухгалтер помилився і правильно визначив суму податкових зобов'язань.

Ще можна піти старим способом – збирати докази,перевіряти первинні документи тощо, а потім направляти справу у суд. Але це метод лише для ретроградів та осіб, які не хочуть реформ…

В залежності від того, як Ви вивчили цю Пам'ятку, Вас чекає, або підвищення по службовій драбині (ще декілька викритих "фіктарів", і Ви вже – заступник Голови ДФС, а може й самої пані Міністра), або, у розпачі, пані Міністр може написати таке і про Вас:

P.S.Ще хочу зробити декілька загальних зауважень.

По-перше, це звичайно круто, що Міністр фінансів досі не знає, що ст.62 Конституції України не дозволяє називати всіх підряд (навіть дуже поганих неплатників податків) злочинцями, адже - слід, спочатку, дочекатися обвинувального вироку суду.

Якби були судові Вироки пані Міністр би написала - "фіктивні" та "ухилялися". Так?

По-друге, пані Наталя Енн написала "ознаки фіктивних" та "ухиляються від податків" через кому. Виправте, мене, будь-ласка філологи, але хіба не означає що це - одне й те саме, але сказане різними словами? Хоча, може я придираюся і це така специфіка написання важливої інформації у твітері…

Ухилятися від сплати податків може будь-хто, навіть Ви. А щоб бути фіктивним, треба мати ряд ознак, про них написано вище.

По-третє, я дуже рада, що наш Міністр така чесна посадова особа і повідомляє нас про недоліки у її відомстві, сподіваюся дуже-дуже скоро ми почуємо від неї про вжиття заходів щодо вказаних осіб (із Вироком суду, щонайменше за статтею 364 ККУ - Зловживання владою або службовим становищем).

Рекомендації

-

Ivan Kozlov: Порошенко у польській Газеті Виборчій відповів на скандальну статтю Путіна. Переклад українською

Yulia Grypnyk, Armen Arakelyan, Наталія Куркова, Yana Bachynska, Hennadij Malanjuk та ще 20 користувачів

-

Ivan Kozlov: Хто замінить Андрія Шевченка? Маркевич, Ротань, Шовковський чи іноземець?

Stefko Rondel, Valentyna Poshtar, Alina Sorokina, Mazur Nazar

-

Александр Соколовский: Если не складывается, то может попробуем вычитать?

Іван Сірий, Николай Маркевич, Site Ua, Maksim Sidorenko, Borys Chornyi та ще 5 користувачів

-

Роман Доник: Вісім російських найманців побачили світло "руського міра" в кінці тунелю, протягом двох днів

Всеволод Поліщук, Yurii Tutko, Ігор Солод, Borys Chornyi, Vitalii Lypyn та ще 6 користувачів

-

Виктория Солодухина: Про українське кіно і стадо баранів.

Krikun Krikun, Михаил Очкас, Віктор Тальний

-

Serhiy Grigorovich: Великий день роздурачковуваня України ! Ч.1. Це саме те, що анонсувалося!

Vale Ntin, Серж Григоровский, Серг Тихонов, Krikun Krikun, Anna Maccagniani та ще 2 користувача

-

Yulia Grypnyk: ШОК! УКРАИНОЯЗЫЧНАЯ ЧЕЛЮСТЬ КНЯЗЯ ВОЛОДЫМЕРА! 10 фактов!

Stefko Rondel, Ruslana Pylypyshyn, Ivan Kozlov, Mark Telepko, Kateryna Yablonska та ще 39 користувачів

-

Павел Казарин: Кто может прийти после Путина

Gubenko Pavel, Yurii Tutko, Юрий Зеленков, Site Ua, Maksim Sidorenko та ще 20 користувачів

-

Роман Доник: "О новом главкоме замолвите слово" (18+)

Elena Shevchenko, Йозеф Швейк, Yurii Tutko, Alla Kondrik, Володимир Русанов та ще 34 користувача

-

Олексій Голобуцький: Факап з Чаусом: "Вова, ми стараємось"

Сергій Черняков, Іван Сірий, Зина Зинченко, Yurii Tutko, Alla Kondrik та ще 18 користувачів

Коментарі доступні тільки зареєстрованим користувачам

вхід / реєстрація